Информация для граждан

Об уплате подоходного налога за сдачу внаем жилых помещений

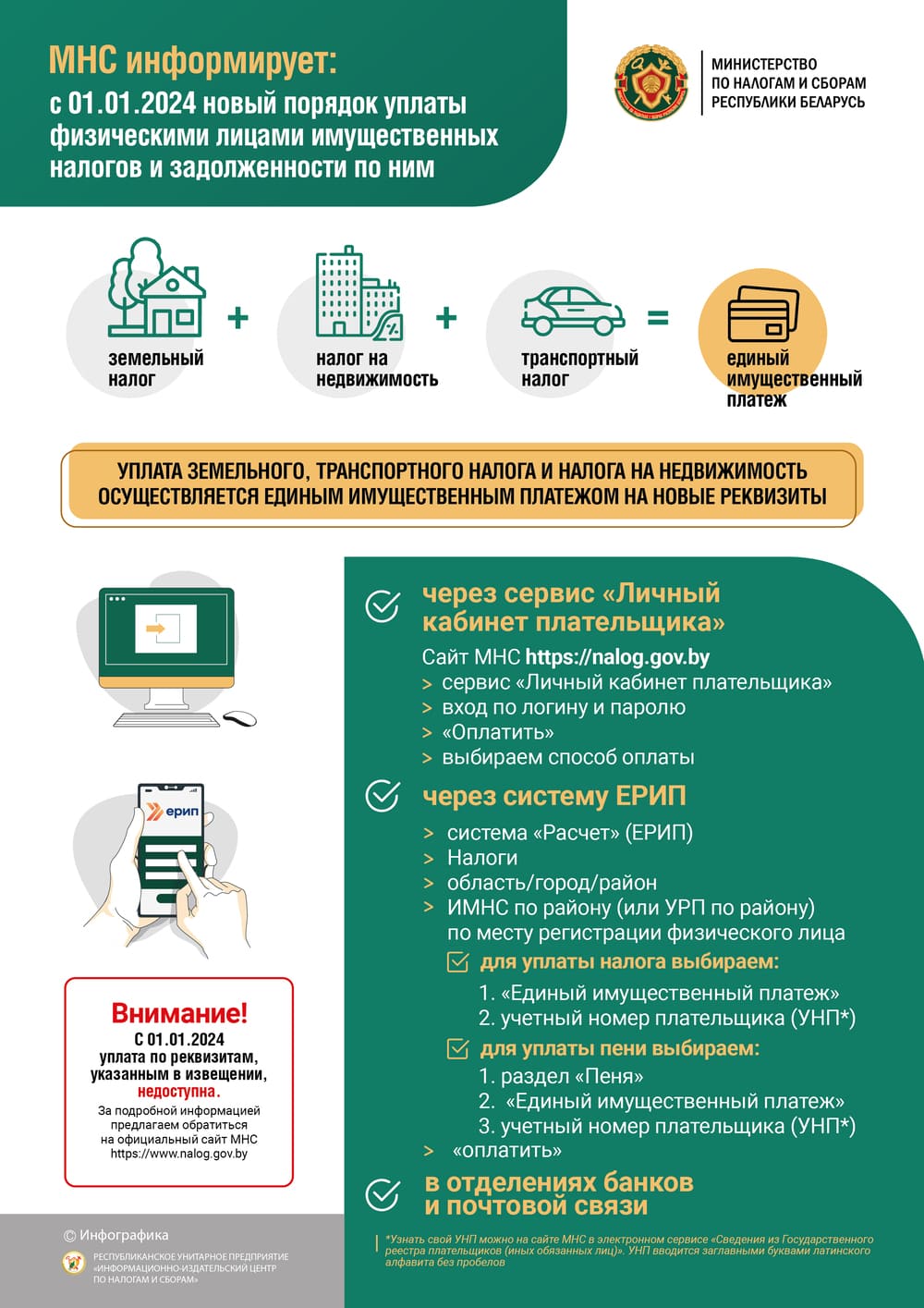

Инфографика МНС_Единый имущ платеж_А4

Об уплате имущественных налогов

Что делать если не пришло извещение

О направлении извещений на уплату налогов

О налогообложении деятельности по оказанию услуг в сфере агроэкотуризма

О налогообложении ремесленной деятельности

О создании информационного сервиса для плательщиков налога на проф.доход

Налог на профессиональный доход

Об уплате имущественных налогов в 2022 году

Информация о маркировке средствами идентификации товаров легкой промышленности

Кому необходимо подать налоговую декларацию за 2021 год

Личный кабинет налогоплательщика

Транспортный налог с физических лиц

Реализация продукции цветоводства

Электронные сервисы Министерства по налогам и сборам Республики Беларусь

{kind=link}

{kind=link}